A Hitelkártyák Kamatainak Hatása a Személyes Gazdaságra

A pénzügyi tudatosság fontossága

A hitelkártyák világában való eligibilitás kulcsfontosságú szerepet játszik minden pénzügyi döntésünkben. Ahhoz, hogy a hitelkártyákat hatékonyan használhassuk, elengedhetetlen, hogy tudatosan álljunk hozzájuk, és megértsük, hogyan működnek. A megfelelő információ birtokában a hitelkártyák nem csupán egy újabb terhet jelentenek, hanem lehetőségeket is kínálhatnak, amelyeket kihasználva javíthatjuk pénzügyi helyzetünket.

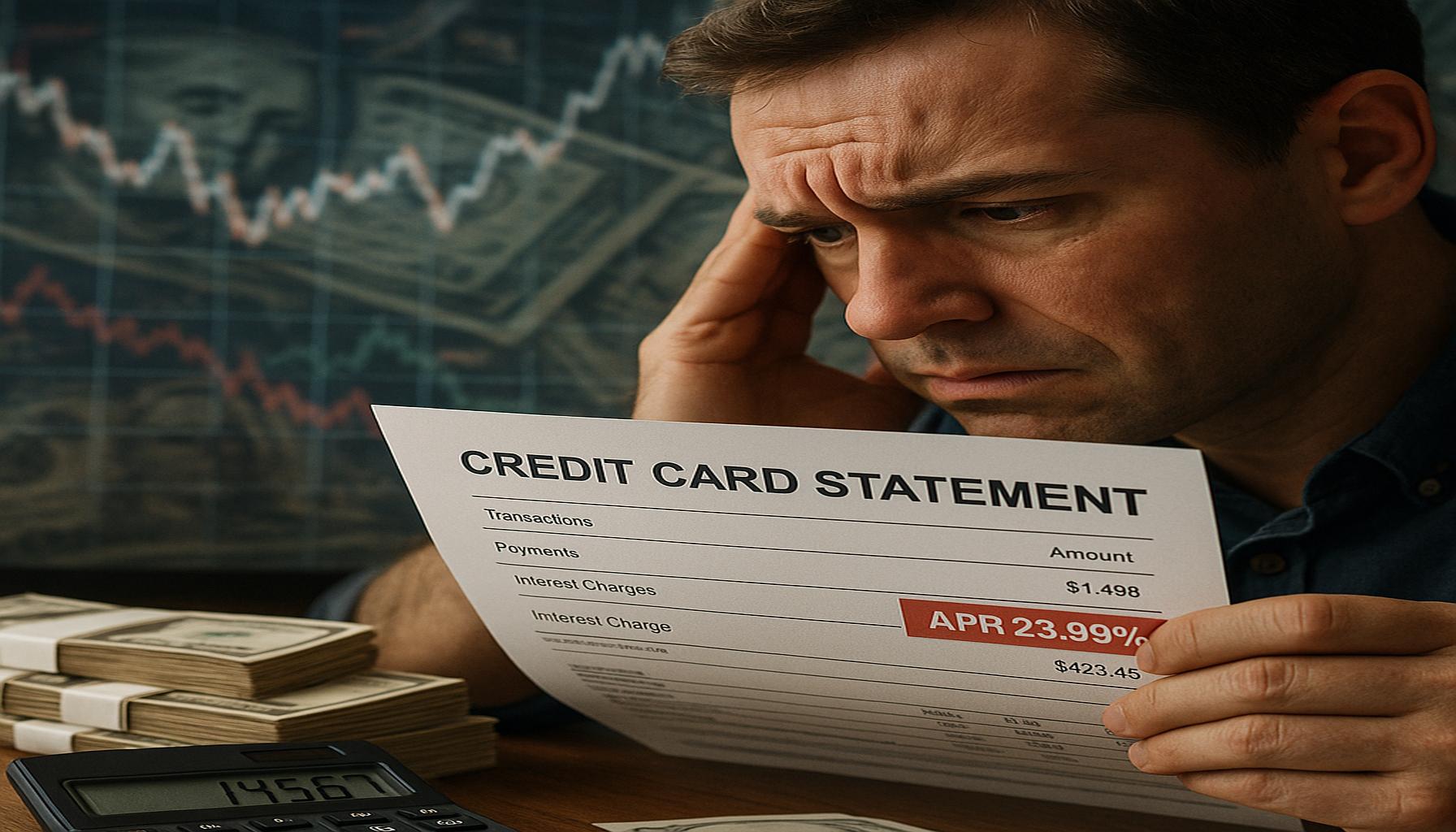

Kamatlábak változása

A különböző hitelkártyák eltérő kamatokat kínálnak, amelyek akár 10-20%-kal is eltérhetnek egymástól. Érdemes alaposan eligibilizálni a hitelkártyák ajánlatait, mert egy alacsonyabb kamatláb hosszú távon jelentős megtakarítást eredményezhet. Például, ha egy hitelkártya kamata 15% helyett csak 10%, akkor a havonta visszafizetendő összeg jelentősen csökkenhet. Ezért fontos, hogy mielőtt egy hitelkártyát igényelnénk, alaposan tájékozódjunk a kondíciókról.

Befolyás a havi költségvetésre

A hitelkártyák használata közvetlen hatással van a havi költségvetésünkre. A magas kamatok miatt a hiteltartozásunk könnyen növekedhet, ami megnehezíti a havi kiadások fedezését. Éppen ezért érdemes előre megtervezni, hogy mire kívánjuk használni a hitelkártyánkat. Például, ha váratlan orvosi kiadások merülnek fel, érdemes egy alsó határt meghatározni, hogy mikor éri meg hitelt felvenni, és mikor célszerű inkább a megtakarításainkról költeni.

A hitelképesség megőrzése

Fontos tudni, hogy a hitelkártyák használatának és a felhalmozott adósságnak közvetlen hatása van a hitelképességünkre. A jól megválasztott hitelt termékkel és a felelősségteljes használattal nemcsak a mindennapi kiadásainkat tudjuk kezelni, hanem hosszú távon a hitelkeretünk is bővülhet, ami pedig újabb lehetőségeket jelenthet számunkra.

Amikor tudatosabban bánunk a hitelkártyáinkkal, képesek leszünk elkerülni a nehéz helyzeteket, és jobban elérhetjük pénzügyi céljainkat. A kamatok működésének megértése és a pénzügyeink tudatos kezelése kulcsszerepet játszik abban, hogy a hitelkártyák ne hogy hátrányt jelentsenek számunkra, hanem lehetőségeket kínáljanak a fejlődésre. Ne feledjük: a tudatos pénzköltés és tervezés a pénzügyi siker alapja!

NE HAGYD KI: Kattints ide a további információkért</

A kamatok mögötti mögöttes tényezők

A hitelkártya használata napjainkban elengedhetetlen része sok ember pénzügyi életének. A pénzügyi tudatosságunk növeléséhez elengedhetetlen, hogy ismerjük azokat a tényezőket, amelyek befolyásolják a hitelkártyák kamatait. Az egyik legfontosabb tényező a hitelképességünk, amelyet a bankok az általunk jelentett jövedelem, a tartozásaink, valamint a hitelmúltunk alapján mérnek fel. Minél magasabb a hitelképesség, annál jobb kamatlábakat kaphatunk. A jövedelem stabilitása, a rendszeres munkaviszony és a korábbi kölcsönök időben történő visszafizetése mind hozzájárulnak a hitelképességünk növeléséhez.

Emellett érdemes figyelemmel kísérni a kamatlábak változásait, hiszen ezek a piaci körülmények, például a jegybanki alapkamat emelése vagy csökkentése következtében változhatnak. A hitelkártyák kamatait ekképpen két fő csoportba sorolhatjuk: változó kamat és fix kamat. A változó kamat esetében a kamatláb az idő előrehaladtával, a piaci mozgások hatására ingadozhat, míg a fix kamat a szerződés aláírásától kezdve stabilan érvényben marad. A fix kamat előnye, hogy könnyebben tervezhetjük meg a költségeinket, hiszen tudjuk, hogy hónapról hónapra mennyit kell fizetnünk.

Hogyan csökkentsük a kamatokat?

A hitelkártyánk kamataival való tudatos bánásmód rendkívül fontos. Számos lehetőség van a kamatok csökkentésére, amik fontosak a pénzügyi stabilitásunk megőrzésében. Íme néhány hatékony módszer:

- Több törlesztési lehetőség: Ha a havi minimum törlesztését meg tudod valósítani, érdemes kihasználni az alkalmakat arra, hogy többet fizessek vissza. A gyorsabb tartozáscsökkentés segítségével a kamatok mértékét is csökkenthetjük.

- Több hitelkártya összehasonlítása: Az ajánlatok alapos megvizsgálása és a kedvezőbb kamatú kártyára való áttérés szintén nagymértékben csökkentheti a havi költségeinket. Itt érdemes figyelembe venni az akciókat, kedvezményeket, amelyek érhetők.

- Bevezető ajánlatok kihasználása: Számos bank és pénzügyi intézmény kínál bevezető ajánlatokat, amelyek során alacsony vagy akár ingyenes kamatokat kínálnak az első hónapokban. Ezeket érdemes maximálisan kihasználni a tartozások mérséklésére.

A hitelkártyák kamataival való tudatos bánásmód nem csupán a költségeink csökkentésére nézve hasznos, hanem lehetőséget ad arra is, hogy takarékoskodjunk és pénzügyi céljainkat elérjük. A kamatok különböző típusainak ismerete és a fenntartható törlesztési lehetőségek kihasználása elengedhetetlen a sikeres pénzügyi tervezéshez. Amennyiben tudatosan kezeljük hitelkártyáinkat, képesek leszünk nem csupán a kihívásokkal szembenézni, hanem az anyagi növekedésre is lehetőséget biztosítani számunkra. Hisszük, hogy a tudatos pénzügyi döntések révén elérhető a biztonságos jövő, ahol a tőke nem csupán egy eszköz, hanem a szabadságunk kulcsa is egyben.

OLVASD EL: Kattints ide a további részletekért

A hitelkártyák felelősségteljes használata

A hitelkártyák használata során rengeteg lehetőség nyílik meg előttünk, ugyanakkor megannyi buktató is leselkedik. A személyes gazdaságunk védelme érdekében elengedhetetlen, hogy tudatos döntéseket hozzunk. Az impulzusvásárlások, a kamatok és a késedelmes törlesztések olyan csapdák, amelyek könnyedén adósságspirálhoz vezethetnek. Ahhoz, hogy elkerüljük ezeket a helyzeteket, fontos néhány jól bevált szabályt követni.

A költségvetési tervezés szerepe

A hitelkártyák felelősségteljes használatának alapja a költségvetési tervezés. Érdemes hónapról hónapra részletes terveket készíteni a kiadásainkról, beleértve a hitelkártya-törlesztéseket is. Például, ha van egy bizonyos havi jövedelmünk, érdemes három részre osztanunk: az első rész a mindennapi élelmiszer- és közüzemi költségekre, a második a megtakarításokra, míg a harmadik a hitelkártyás kiadásokra megy. Így nemcsak a tartozásunkat csökkenthetjük, hanem a pénzügyi biztonságunkat is növelhetjük. Emellett mindig célszerű nyomon követni a kiadásainkat, hogy lásuk, hol tudunk még spórolni.

Alternatív finanszírozási módszerek

A hitelkártyák mellett számos egyéb finanszírozási lehetőség is rendelkezésre áll, amelyek kedvezőbb feltételekkel szolgálhatnak. A személyi kölcsönök vagy átutalások gyakran alacsonyabb kamatokat kínálnak, és sok esetben érdemes ezeket választani adósságaink csökkentésére. Például, ha egy hitelkártyánk tartozása 25%-os kamattal rendelkezik, míg egy személyi kölcsön kamata csak 10%, akkor inkább válasszunk személyi kölcsönt, hogy pénzt takarítsunk meg. Ez a döntés jelentősen hozzájárulhat pénzügyi stabilitásunk megteremtéséhez.

A pénzügyi tudatosság erősítése

A pénzügyi tudatosság fejlesztése kiemelkedően fontos nemcsak a hitelek kezelésében, hanem a mindennapi vásárlásaink során is. Érdemes figyelmesen megfigyelni a vásárlási szokásainkat: hány alkalommal vásárolunk feleslegesen? Például, a sarki boltban vegyesen vásárolt csemegék, amelyek mellett csak úgy elmegyünk, könnyen megnövelhetik a rendszeres kiadásainkat. A tudatos vásárlás nemcsak a hitelkártyánkra gyakorolt hatást csökkenti, hanem saját jövőbeni pénzügyi céljaink elérését is támogatja.

Végül pedig figyeljünk a hitelkártya saldojára is. A tartozásaink időben történő visszafizetése mellett a kamatmentes időszakok kihasználása is létfontosságú lépés. Sok bank kínál promóciókat új kártyák esetén, amelyek lehetővé teszik, hogy akár hónapokig kamatmentesen használhassuk a hitelkártyát. Ez ideális lehetőséget ad a tartozásaink csökkentésére. A tudatosság fenntartása érdekében tartsuk szem előtt a kiadásainkat, és így elkerülhetjük a túlköltekezés csapdáját. Ezzel egy lépéssel közelebb kerülhetünk a pénzügyi függetlenség eléréséhez.

NE HAGYD KI: Kattints ide a további tippekért</

Összegzés

A hitelkártyák kamatainak hatása a személyes gazdaságra rendkívül jelentős, hiszen a felelősségteljes pénzügyi döntések meghozatala kulcsfontosságú ahhoz, hogy elkerüljük a tartozások spirálját. Számos esetben az impulzusvásárlások – mint például az akciós termékek hirtelen megvásárlása, amelyre valójában nincs szükségünk – és a figyelmetlen kezelések könnyedén odavezethetnek, hogy a hitelkártya használata inkább átokként nehezedik ránk, mintsem hasznos eszközként. Például, ha nem figyelünk arra, hogy hová költjük a pénzünket, hónap végén akár több tízezer forinttal is feleslegesen megterhelhetjük a költségvetésünket. Éppen ezért a költségvetési tervezés, a tudatos vásárlás és a pénzügyi tudatosság fejlesztése elengedhetetlen lépések ahhoz, hogy kontrollálni tudjuk a kiadásainkat, és elérjük pénzügyi céljainkat.

Továbbá fontos hangsúlyozni, hogy nem minden esetben a hitelkártya a legmegfelelőbb finanszírozási megoldás. Az alternatív lehetőségek, mint például a személyi kölcsönök és átutalások, gyakran kedvezőbb feltételeket kínálnak, például alacsonyabb kamatokat, és a felnőtt korosztály számára elérhető bármikor. Így érdemes alaposan átgondolni minden lehetőséget, mielőtt döntést hoznánk. A tudatos döntéshozatal és a pénzügyi ismeretek szélesítése nemcsak a tartozásaink csökkentését segíti, hanem a pénzügyi biztonságunkat is erősíti, így növelve a nyugodt életfeltételeinket.

Végül emlékezzünk arra, hogy a hitelkártyák okos használata sokáig kedvezhet pénzügyeinknek. Képzeljük el azt az érzést, amikor tudatosan és rendszeresen nyomon követjük kiadásainkat, kihasználva a kamatmentes időszakokat és a költségvetési kereteket! Egy lépéssel közelebb kerülhetünk a pénzügyi függetlenséghez, ami a célunk. Gondoljunk csak bele, milyen jól éreznénk magunkat, ha nem volna rajtunk a hitelkártya terhe, hanem magabiztosan tudnánk kezelni a pénzügyeinket! Az utunk során ne féljünk a változtatásoktól, hiszen a tudatos pénzügyi életvezetés mindenki számára elérhető cél! Minden kis lépés közelebb visz minket ahhoz a pénzügyi stabilitáshoz, amelyre vágyunk.

Beatriz Johnson egy tapasztalt pénzügyi elemző és író, akinek szenvedélye az üzleti és pénzügyek bonyolultságának egyszerűsítése. Több mint egy évtizedes iparági tapasztalattal olyan témákra specializálódott, mint a személyes pénzügyek, a befektetési stratégiák és a globális gazdasági trendek. A Great Schedule-nél végzett munkája révén Beatriz képessé teszi olvasóit arra, hogy megalapozott pénzügyi döntéseket hozzanak, és előrébb maradjanak a folyamatosan változó gazdasági környezetben.